AЙЩЩЯАыФъзЌЧЎаЇгІОПОЙШчКЮЃП

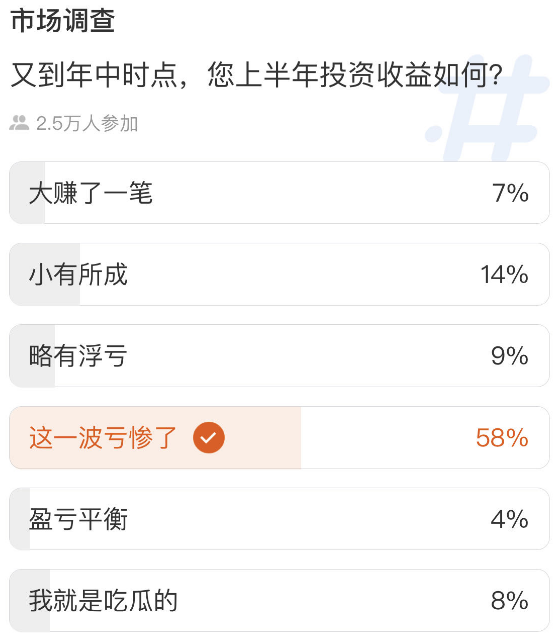

ЖЋЗНВЦИЛЭјЕФвЛЗнЕїВщЯдЪОЃЌга58%ЕФЙЩУёБэЪОНёФъЩЯАыФъПїВвСЫЃЌСэга9%ЕФЙЩУёТдгаИЁПїЁЃ

ГЩНЛ“ЯШРфКѓШШ”ЁЂЛљН№ЗЂаагіРф

AЙЩЕФЩЯАыФъвбе§ЪНЪеЙйЃЁAЙЩШ§ДѓжИЪ§ЩЯАыФъеЧЕјВЛвЛЃЌЦфжаЛІжИРлеЧ3.65%ЃЌЩюГЩжИРлеЧ0.1%ЃЌДДвЕАхжИРлЕј5.61%ЁЃ

ЗХблШЋЧђЃЌНёФъЩЯАыФъФЩЫЙДяПЫБэЯжССблЃЌРлМЦДѓеЧ29.86%ЁЃШеО225НєЫцЦфКѓЃЌЩЯАыФъРлеЧ27.19%ЁЃКЋЙњзлКЯжИЪ§ЁЂЕТЙњDAX30ЁЂБъЦе500ЁЂЗЈЙњCAC40ЩЯАыФъЕФРлМЦеЧЗљвВГЌЙ§10%ЁЃ

ДгаавЕжИЪ§ПДЃЌЩъЭђвЛМЖ31ИіаавЕжаЃЌЭЈаХаавЕеЧЗљОгЪзЃЌЮЊ50.66%ЁЃДЋУННєЫцЦфКѓЃЌЩЯАыФъРлеЧ42.75%ЁЃМЦЫуЛњЁЂЛњаЕЩшБИЁЂМвгУЕчЦїЁЂЕчзгЕШаавЕеЧЗљвВОгЧАЁЃ

17ИіаавЕЩЯАыФъГіЯжЯТЕјЃЌЩЬУГСуЪлаавЕЕФРлМЦЕјЗљзюДѓЃЌЮЊ23.44%ЁЃЗПЕиВњЁЂУРШнЛЄРэКЭНЈжўВФСЯЕФРлМЦЕјЗљГЌЙ§10%ЃЌЗжБ№ЮЊ14.29%ЁЂ13.61%КЭ10.52%ЁЃ

ЖЋЗНВЦИЛЭјЕФвЛЗнЕїВщЪ§ОнЯдЪОЃЌга58%ЕФЙЩУёБэЪОНёФъЩЯАыФъПїВвСЫЃЌСэга9%ЕФЙЩУёТдгаИЁПїЁЃ

Ъ§ОнРДдДЃКЖЋЗНВЦИЛЭј

ДгГЩНЛЖюРДПДЃЌНёФъЩЯАыФъAЙЩШеОљГЩНЛЖюЮЊ9386вкдЊЃЌЯрНЯ2022ФъЯТАыФъЕФ8729вкдЊЃЌЛЗБШдіГЄ7.53%ЁЃ

ОпЬхПДИїдТЕФЛАЃЌЩЯАыФъГЪ“ЯШШШКѓРф”ЕФИёОжЁЃЧА4ИідТЃЌAЙЩдТЖШШеОљГЩНЛЖюГжајдіМгЃЌ1дТЛЗБШдіГЄ0.4%ЃЌ2дТЛЗБШдіГЄ13.7%ЃЌ3дТЛЗБШдіГЄ3.6%ЃЌ4дТЛЗБШдіГЄ22.8%ЁЃЕНСЫ5дТЃЌШеОљГЩНЛЖюЛЗБШЯТНЕдМ19%ЁЃ6дТЩдгаЦ№ЩЋЃЌЛЗБШдіМг3.49%ЁЃ

дкЙЩЪаГжаје№ЕДЕїећЕФБГОАЯТЃЌНёФъЩЯАыФъаТЛљН№ЗЂаавВУїЯдгіРфЁЃЖЋЗНВЦИЛChoiceЪ§ОнЯдЪОЃЌАДШЯЙКЦ№ЪМШеЭГМЦЃЌНёФъЩЯАыФъаТЛљН№ЗЂааЗнЖюЮЊ4898.79вкЗнЃЌНЯ2022ФъЯТАыФъЛЗБШЯТНЕ36.41%ЁЃЖјетвЛЪ§жЕвВДДЯТ2019ФъЩЯАыФъвдРДЕФаТЕЭЁЃ

ЯъЯИПДдТЖШЪ§ОнЕФЛАЃЌ6дТаТЛљН№ЗЂааЗнЖюЮЊ424.37вкЗнЃЌДД2018Фъ9дТЃЈЕБдТаТЛљН№ЗЂааЙцФЃ332.87вкЗнЃЉвдРДЕФаТЕЭЁЃ

ОЭББЯђзЪН№ЖјбдЃЌНёФъЩЯАыФъРлМЦОЛСїШы1833.24вкдЊЁЃИїдТРДПДЃЌНёФъЩЯАыФъББЯђзЪН№ОЛСїШыЫйЖШГЪУїЯдЕФИпПЊЕЭзпЬЌЪЦЃЌ1дТЗнДДЯТСЫ1413вкдЊЕФРњЪЗЕЅдТзюИпМЧТМЃЌзюНќ5ИідТдђРлМЦОЛСїШы420вкдЊЃЌЦфжа4дТКЭ5дТЛЙЪЧСЌајСНИідТОЛСїГіЁЃ

“аТФмдДМАЯћЗбШќЕРНЋв§СьЙРжЕаоИД”

жЕЕУзЂвтЕФЪЧЃЌЩЯАыФъAЙЩЕФжїЯпВЂЗЧЛњЙЙЫљЪьЯЄЕФАзОЦЁЂвНвЉЁЂаТФмдДЕШЃЌШЫЙЄжЧФмКЭжаЬиЙРЕШЯрЙиИіЙЩСьеЧСНЪаЁЃетЕМжТВПЗжЭЖзЪепЩѕжСУїаЧЛљН№ОРэЩЯАыФъПїЫ№НЯЮЊбЯжиЁЃ

еЙЭћЯТАыФъЃЌЖЋЗНВЦИЛжЄШЏзмСПзщИКд№ШЫЁЂВпТдЪзЯЏЗжЮіЪІЧњвЛЦНШЯЮЊаТФмдДМАЯћЗбШќЕРНЋв§СьЙРжЕаоИДЁЃ

дк6дТ30ШеЕФвЛЗнбаБЈжаЃЌЧњвЛЦНБэЪОФПЧАAЙЩШЋЪаГЁЙРжЕШдДІгкЕЭЮЛЁЃ

“ФъГѕжСНёеЧЗљППЧАаавЕЗжБ№ЪЧДЋУНЁЂЭЈаХЁЂМЦЫуЛњЁЂНЈжўзАЪЮЁЂЕчзгЕШЃЌШЋЪаГЁЙРжЕШдДІгкЕЭЮЛЁЃНјШыСљдТЃЌКЃЭтИпРћТЪдЄЦкГжајЪБМфбгГЄЃЌУРСЊДЂНЕЯЂШдШЛвЃдЖЃЌЖјЙњФкLPRдйДЮЯТЕї10BPЃЌаЮГЩжаУРРћВюбгајЕЙЙвдЄЦкЃЌЧ§ЖЏШЫУёБвЛуТЪЖЬЦкЕїБсЃЌЕЋКЭ2022ФъЯрБШБсжЕЗљЖШПЩПиЁЃЫцзХНЕЯЂДјРДЕФСїЖЏаддкШ§МОЖШж№ВНЪЭЗХЃЌвЛЗНУцAIGCШЫЙЄжЧФмШдОпБИММЪѕИяаТЧ§ЖЏдЄЦкЃЌСэвЛЗНУцжиаТОпБИЙРжЕгХЪЦЕФаТФмдДШќЕРМАЯћЗбШќЕРгаЭћгРДаоИДЁЃ”

ЧњвЛЦНШЯЮЊЃЌЮЊСЫКЭЖэТоЫЙЛЏЪЏФмдДЭбЙГЃЌХЗжодкМгЫйаТФмдДХфжУЁЃ

2022ФъЃЌЗчФмКЭЬЋбєФмЗЂЕчеМХЗжоЕчСІЕФБШР§ДяЕНДДМЭТМЕФ22%ЃЌЪзДЮГЌЙ§ЛЏЪЏЬьШЛЦјЃЈ20%ЃЉЃЌВЂдйДЮГЌЙ§УКЬПЃЈ16%ЃЉЁЃ

дНРДдНЖрЕФВЈЖЏадТЬЕчгПШыЕчЭјЪБЃЌЕчМлВЈЖЏЕФЗљЖШвВдНРДдНДѓЃЌдкХЗжоЕФЕчСІЯжЛѕЪаГЁЃЌЛсГіЯжЕчМлМЋИпЛђепМЋЕЭЕФЧщПіЃЌИКЕчМлНгЯТРДЦЕЗБГіЯжЁЃХЗжоЧјаТФмдДЮДРДаТдізАЛњдЄЦкгаЫљЗХЛКЃЌетЗДРЁдквдЭташЮЊЕМЯђЕФЙњФкаТФмдДЦѓвЕЩЯЃЌГЩЮЊЩЯАыФъзюДѓгАЯьвђЫиЁЃ

ЫћБэЪОЫцзХЬьШЛЦјМлИёж№НЅЦѓЮШЃЌКЃЭтФмдДГхЛїМѕЛКЃЌЙњФкаТФмдДаавЕЙРжЕаоИДгаЭћжиаТГіЯжЁЃ

|